Malgré six années de «reprise» après la Grande Récession, la classe moyenne américaine continue de se débattre financièrement dans un contexte de croissance économique morose et de création d'emplois médiocres.

Les Les taux d'intérêt quasi-zéro de la Réserve fédérale ont aidé à stabiliser l'économie après avoir presque atteint la chute libre dans 2008 et 2009, mais cette politique arrive à son terme, avec au moins une hausse d'un quart de point attendue cette année et plus encore dans 2017 et 2018.

Alors, qu'est-ce qui soutiendra l'économie une fois que les largesses de la Fed commenceront à disparaître?

J'ai exploré les principales données économiques - de la productivité et du logement à la croissance des salaires et aux dépenses de consommation - pour mieux comprendre où nous allons et ce qu'il faut pour sortir de cet environnement de croissance à faible croissance, un état pernicieux. les économistes appellent stagnation séculaire. Les données montrent clairement pourquoi une attention sérieuse est nécessaire pour favoriser une croissance plus rapide, une économie plus compétitive et plus d'opportunités pour les familles américaines.

Et je dirais qu'une seule institution est capable de faire quelque chose à ce sujet: le Congrès.

Croissance stagnante et productivité

Pendant la majeure partie de la reprise, la croissance économique a été faible.

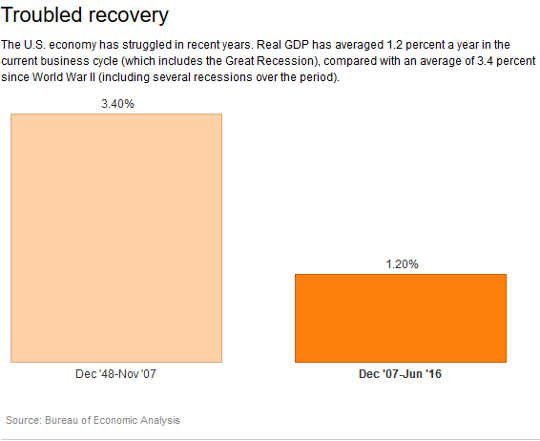

Le produit intérieur brut a augmenté à un taux annuel moyen ajusté à l'inflation de 2 récession terminé au deuxième trimestre de 2009, loin en dessous du taux de 3.4 pour cent de Décembre 1948, lorsque la première récession après la Seconde Guerre mondiale a commencé, à Décembre 2007, lorsque la récession la plus récente a commencé. Et dans les trois derniers trimestres à Juin, l'économie a à peine bougé, en croissance à un anémique 1 pour cent ou plus.

La croissance de la productivité, mesurée par l'augmentation de la production ajustée en fonction de l'inflation par heure, est essentielle pour stimuler une croissance économique forte, car cela signifie que les travailleurs sont mieux à même de faire plus dans le même laps de temps. Encore productivité n'a augmenté que de 6.6 au total, du deuxième trimestre de 2009 au deuxième trimestre de 2016. Cela correspond à un taux moyen de 0.9% par an, une fraction du pourcentage de 2.3 que nous avons connu entre 1948 et 2007.

La croissance de la productivité, mesurée par l'augmentation de la production ajustée en fonction de l'inflation par heure, est essentielle pour stimuler une croissance économique forte, car cela signifie que les travailleurs sont mieux à même de faire plus dans le même laps de temps. Encore productivité n'a augmenté que de 6.6 au total, du deuxième trimestre de 2009 au deuxième trimestre de 2016. Cela correspond à un taux moyen de 0.9% par an, une fraction du pourcentage de 2.3 que nous avons connu entre 1948 et 2007.

Le logement n'a pas récupéré

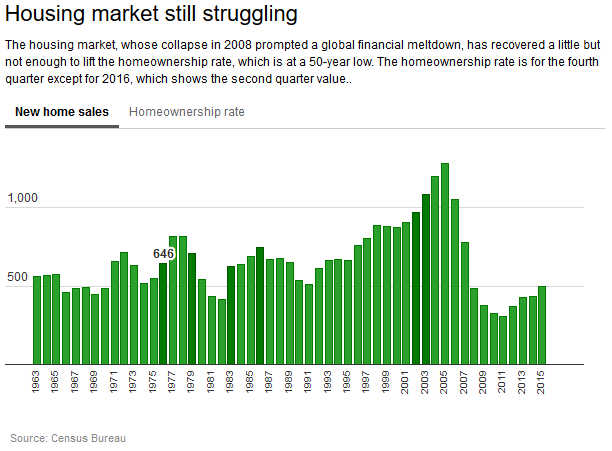

Lorsque l'on considère ce qui empêche la reprise de prendre son essor, le logement mérite une attention particulière stimule généralement la croissance économique après une récession. Pas cette fois.

Les ventes de nouvelles maisons unifamiliales ont augmenté ces dernières années, mais elles demeurent bien en deçà de la moyenne historique avant la Grande Récession, ce qui a fait baisser le taux d'accession à la propriété à son plus bas niveau en 50. Les ventes ont été en moyenne d'environ 400,000 par an de 2011 à 2015, par rapport à 698,000 avant la récession - de 1963 à 2007.

Bien que le rythme ait repris ces derniers mois, atteignant un taux annuel de 609,000 en août - ce n'est toujours pas suffisant pour arrêter la baisse du taux de propriété, qui était 62.9 pour cent au deuxième trimestre, en baisse de 67.8 pour cent À la fin de 2007.

Et les dépenses pour le logement sont tombées 7.7 pour cent au deuxième trimestre de 2016, par rapport aux trois premiers mois de l'année.

Et les dépenses pour le logement sont tombées 7.7 pour cent au deuxième trimestre de 2016, par rapport aux trois premiers mois de l'année.

L'une des raisons pour lesquelles le logement a été lent à se redresser - l'effondrement du marché a été la principale cause de la Grande Récession - est que la croissance de l'emploi est restée essentiellement modérée. Beaucoup sont toujours à la recherche de bons emplois malgré la forte baisse du taux de chômage le plus bas en huit ans de 4.9.

Le taux de croissance annualisé moyen de l'emploi de juin 2009 à août 2016 n'était que de 1.4%, bien inférieur à la moyenne à long terme du pourcentage 1.9 de décembre 1948 à décembre 2007.

Alors qu'il y avait 13.6 million d'emplois de plus en août qu'en juin 2009 - ce qui signifie que l'économie a regagné tous ceux qui ont été perdus pendant et immédiatement après la récession - ces gains et le taux de chômage comparativement bas masquent le fait que beaucoup de gens n'arrivent toujours pas à trouver les emplois qu'ils veulent. Le taux de chômage signifie environ 7.8 millions de personnes étaient au chômage en août, encore un autre million 7.8 étaient employés à temps partiel pour des raisons économiques (ils auraient préféré un emploi à temps plein) ou étaient sans travail et voulaient un emploi mais n'étaient pas comptés dans le taux officiel parce qu'ils n'avaient pas regardé au cours des quatre semaines précédentes.

Et les communautés de couleur toujours avoir des taux de chômage plus élevés que les blancs. Le taux de chômage afro-américain se situait à 8.1%, alors que pour les Hispaniques, il était de 5.6%, contre 4.4% pour les Blancs.

La croissance des salaires, l'inégalité des revenus et la dette

Ces gains d'emplois médiocres ont fait en sorte qu'il y a moins de pression sur les employeurs pour augmenter les salaires. Et la croissance molle des salaires a entraîné une baisse des dépenses de consommation - ce qui plus des deux tiers du PIB.

Les salaires, en fait, ont à peine suivi le rythme de la hausse des prix. Gains horaires ajustés à l'inflation des travailleurs de la production et des autres travailleurs - environ 80 pour cent de la population active - n'ont augmenté que d'environ 4.5% depuis juin 2009. Cela représente un taux de croissance annualisé de seulement 0.6% supérieur au taux d'inflation au cours des sept dernières années.

La croissance des bas salaires a maintenu les inégalités de revenus à des niveaux très élevés. Un rapport récent a offert de bonnes nouvelles: le revenu médian réel des ménages a augmenté à 5.2 pour cent, à partir de $ 53,718 en 2014 à $ 56,516 en 2015 - le la croissance annuelle la plus rapide enregistrée depuis 1968. Mais ajusté à l'inflation le revenu médian était encore plus élevé dans 2007 que dans 2015.

Les Américains de la classe moyenne ne progressent que lentement, les plus riches l'inégalité des revenus constamment élevé. Dans 2015, le top 5 pourcentage des salariés gagnent 22.1 pour cent du revenu total, contre 11.3 pour le pourcentage 40 inférieur. Dans 1967, ceux en haut ont remporté 17.2 pour cent, contre 14.8 pour le pourcentage 40 inférieur.

Ce manque de croissance des salaires rend également difficile pour les ménages de sortir de la montagne de la dette, ce qui contribue encore à limiter les dépenses consacrées au logement et autres. La dette des ménages représentait 105.2% du revenu après impôt au deuxième trimestre de 2016. Bien que ce taux soit en baisse par rapport à un sommet de 135 au quatrième trimestre de 2007, le niveau actuel est encore beaucoup plus élevé que tout niveau de dette observé au cours des années 50 antérieures à 2002.

De plus, certaines formes de crédit particulièrement coûteuses se sont développées. Les dettes à tempérament - principalement les prêts étudiants et automobiles - ont augmenté de 14.6 pour cent du revenu après impôt en juin 2009 à 19.2 pour cent en juin dernier - la part la plus élevée depuis le début des enregistrements dans 1968.

Sans surprise, la croissance des dépenses de consommation a été médiocre, augmentant en moyenne de 2.3 pour cent seulement depuis la fin de la Grande Récession, loin en dessous de la moyenne à long terme de 3.5 pour 1948 à 2007.

Les entreprises sur la touche

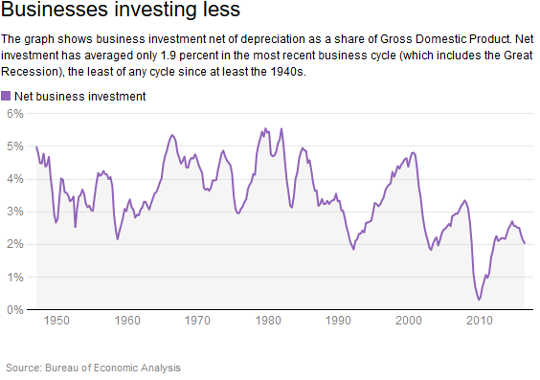

Avec leurs consommateurs toujours endettés avec peu de gains dans leurs portefeuilles, les entreprises ont très peu de raisons d'investir.

L'investissement net - ce que les entreprises dépensent pour de nouvelles immobilisations plutôt que pour remplacer des biens obsolètes - a représenté en moyenne 1.9% du PIB depuis le début de la récession à la fin de 2007. C'est le plus bas depuis la Seconde Guerre mondiale.

Pour être clair, les entreprises ont l'argent. Bénéfice de l'entreprise récupéré rapidement vers la fin de la Grande Récession et sont restés élevés depuis.

Pour être clair, les entreprises ont l'argent. Bénéfice de l'entreprise récupéré rapidement vers la fin de la Grande Récession et sont restés élevés depuis.

Alors, où va tout cet argent? Réserves de liquidités et actionnaires.

Les sociétés non financières détiennent une moyenne de 5.2 pour cent de tous leurs actifs en espèces - un taux élevé selon les normes historiques. En même temps, ils ont dépensé en moyenne 99 pourcentage de leurs bénéfices après impôt sur les paiements de dividendes et les rachats d'actions pour garder leurs actionnaires heureux depuis le début de la Grande Récession.

Salle de la respiration

Les consommateurs ne dépensant pas d'argent parce qu'ils ne le peuvent pas et les entreprises ne dépensant pas d'argent parce qu'ils ne le veulent pas, il incombe au Congrès de soutenir l'économie et le marché du travail.

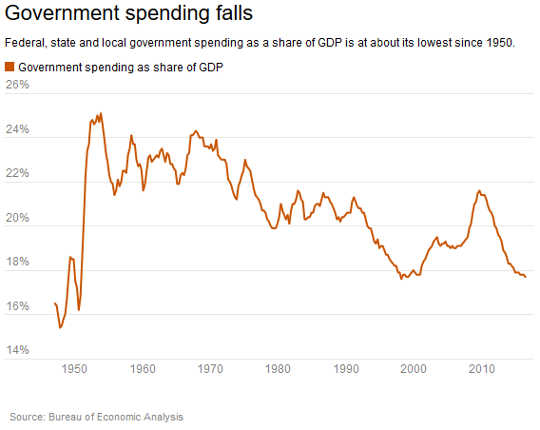

Cela dit le dévouement, détermination et courage de fédéral, état et local les dépenses gouvernementales ont diminué. Leurs dépenses totales en biens et services en proportion du PIB étaient de 17.7% au deuxième trimestre de 2016, soit la plus petite part depuis 1998.

Congrès, cependant, a maintenant une marge de manœuvre. Le Congressional Budget Office non partisan a estimé en août que le gouvernement fédéral aurait un déficit de 3.2 pour cent du PIB pour l'exercice 2016. C'est beaucoup plus petit que ces dernières années, y compris le déficit de 2009 9.8 pour cent du PIB - le plus large depuis la Seconde Guerre mondiale.

Congrès, cependant, a maintenant une marge de manœuvre. Le Congressional Budget Office non partisan a estimé en août que le gouvernement fédéral aurait un déficit de 3.2 pour cent du PIB pour l'exercice 2016. C'est beaucoup plus petit que ces dernières années, y compris le déficit de 2009 9.8 pour cent du PIB - le plus large depuis la Seconde Guerre mondiale.

Le rétrécissement du déficit, de même que les coûts d'emprunt quasi-records du gouvernement, pourraient fournir suffisamment de marge de manœuvre pour mettre l'accent sur des politiques ciblées et efficaces qui favorisent la croissance économique à long terme et la prospérité partagée, par exemple investissements dans l'infrastructure.

L'économie et les familles américaines ont besoin du Congrès pour utiliser cette salle de respiration pour créer une véritable sécurité économique.

A propos de l'auteur

![]() Christian Weller, professeur de politique publique et des affaires publiques, Université du Massachusetts Boston

Christian Weller, professeur de politique publique et des affaires publiques, Université du Massachusetts Boston

Cet article a été publié initialement le The Conversation. Lis le article original.

Livres connexes:

at Marché InnerSelf et Amazon