Abrogeant Obamacare était central à la fois Donald Trump, et le Parti républicain, plates-formes politiques. Le président élu a depuis adouci sa position et il existe plusieurs propositions républicaines pour remplacer Obamacare avec une alternative plus viable.

Obamacare implique l'établissement de marchés d'assurance (ou d'échanges) sur lesquels les gens achètent des assurances. Ce sont des sites de comparaison de prix sur lesquels les gens peuvent acheter une assurance subventionnée. Les gens peuvent également obtenir une assurance auprès de leur employeur ou directement auprès des assureurs.

Toutes les personnes doivent avoir une assurance (sous peine de pénalité) et les assureurs ne peuvent pas refuser les personnes ayant des conditions préexistantes ou les facturer davantage. La plupart des marchés publics fonctionnent indépendamment, avec différents plans disponibles pour les résidents de différents états. En offrant l'assurance, les entreprises doivent dépenser au moins 80% des primes sur les soins de santé et l'amélioration de la qualité.

Les principales critiques d'Obamacare ont inclus des primes croissantes et moins de politiques disponibles. L'abrogation d'Obamacare sans remplacement pourrait avoir "Conséquences dévastatrices", Selon le commissaire de l'assurance Iowa. L'assurance des personnes serait perturbée et les assureurs seraient confrontés à des pertes car les malades se précipiteraient pour avoir des procédures avant la fin de leur couverture.

Alors qu'est-ce qui a conduit aux problèmes d'Obamacare, à ce qui doit être traité et à quoi pourraient ressembler les alternatives à Obamacare?

Hausse des primes, moins de choix

Obamacare est devenu de moins en moins populaire ces dernières années. Les primes d'assurance seront apparemment augmenter de 25% dans 2017. Par la suite, presque la moitié des sondés de sortie de l'élection américaine ont estimé que Obamacare "est allé trop loin". Les assureurs font aussi valoir qu'ils sont perdre de l'argent sur Obamacare. Un McKinsey & Co 2016 rapport indique que les assureurs ont perdu de l'argent dans les états 41 sur les bourses Obamacare dans 2014.

Les compagnies d'assurance se retirent également des places de marché d'Obamacare et choisissent plutôt de se concentrer sur les plans parrainés par les employeurs. Donc, certains états ont aussi moins d'options d'assurance. UnitedHealthcare se retire de la plupart des marchés d'Obamacare et ne reste en poignée d'états dans 2017. Aetna cessera d'offrir une assurance dans 11 des états 15 qu'elle dessert.

La Bureau du budget du Congrès indique que les subventions du gouvernement aux consommateurs s'élèveront à 43 milliards de dollars américains dans 2016. Ces subventions augmentent à mesure que les primes augmentent, ce qui comprime davantage les budgets des soins de santé. Ceci n'est clairement pas viable compte tenu du déficit budgétaire existant.

Le parti républicain a détaillé des plans de remplacement pour Obamacare. A Better Way et par Loi CARE les deux maintiennent des fonctionnalités clés, notamment que les assureurs ne peuvent pas refuser les personnes ayant des conditions préexistantes (la règle de condition préexistante).

Cependant, ils proposent tous deux des primes croissantes pour les personnes qui n'ont pas maintenu une couverture continue. L'idée est d'encourager les gens à s'inscrire en bonne santé, le premier problème qu'un remplacement Obamacare doit aborder.

1. Mettez les gens en bonne santé dans l'assurance

Les efforts visant à assurer les personnes en bonne santé et à les récompenser de maintenir leurs polices d'assurance visent à permettre aux entreprises d'assurer les personnes malades sans faire faillite.

Le «mandat individuel» actuel d'Obamacare, qui stipule que tout le monde doit acheter une assurance ou faire face à une pénalité, est censé faciliter cela.

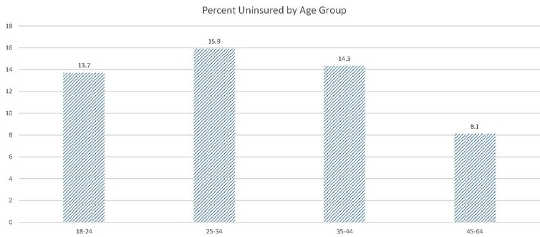

Cependant, trop de personnes en bonne santé paient la pénalité plutôt que d'acheter une assurance. Alors que le pourcentage global de personnes sans assurance diminué entre 2012 et le premier trimestre de 2016, cela varie selon les tranches d'âge. Comme le montre le graphique, en termes de pourcentage, plus d'années 25-34 ne sont pas assurées que 35-44, ou 45-64 ans. Ainsi, en termes de pourcentage, les personnes âgées (généralement plus malades) représentent une part croissante des affiliés, ce qui augmente le risque et oblige les entreprises à exiger des primes plus élevées pour rester solvables.

Pourcentage de personnes non assurées par groupe d'âge. Center for Disease Control

Pourcentage de personnes non assurées par groupe d'âge. Center for Disease Control

Le président élu Trump semble vouloir conserver la composante des conditions préexistantes. Cependant, cela pourrait ne pas être viable étant donné le manque actuel de jeunes inscrits en bonne santé. Le gouvernement devrait faire respecter le mandat individuel, soit en augmentant les pénalités imposées aux personnes qui n'adhèrent pas à une politique, soit en persuadant les gens de s'inscrire.

Les propositions australiennes et républicaines pourraient donner quelques indications. Australie Couverture de santé à vie programme, ainsi que les alternatives mentionnées précédemment, Better Way et CARE Act, permettent aux compagnies d'assurance de facturer des primes plus élevées aux personnes qui n'ont pas maintenu une couverture continue.

Les propositions républicaines réduisent également le niveau de soins requis que les compagnies d'assurance doivent offrir, réduisant ainsi le coût des primes et attirant plus de personnes vers l'assurance. La loi CARE force les personnes qui ne s'inscrivent pas dans un programme d'assurance par défaut à faible coût, qui couvre seulement un nombre limité de conditions.

2. Aborder des marchés fragmentés

Les compagnies d'assurance peuvent vendre des assurances via des plans basés sur l'employeur, sur les marchés Obamacare et / ou directement aux consommateurs. Un total de 155 millions les personnes sous 65 obtiennent leur assurance des plans basés sur l'emploi; 12 millions acheter leur assurance sur les places de marché; 9 millions l'acheter en dehors des marchés (directement auprès des assureurs).

Comparativement à ceux des régimes parrainés par l'employeur, les personnes qui souscrivent une assurance ont tendance à être admissibles à des subventions gouvernementales et ont tendance à être de plus en plus pauvres. Le bouclier bleu de la Croix Bleue rapports Les nouvelles recrues après Obamacare ont tendance à avoir des taux plus élevés de certaines maladies et utilisent plus de services médicaux.

Les compagnies d'assurance peuvent atténuer le fait d'avoir à assurer un nombre excessif de personnes malades sur les marchés d'Obamacare en mettant l'accent sur les régimes liés à l'employeur. Cela réduit le choix sur le marché.

Certains États ont tenté de résoudre ce problème par des incitations et des pénalités. L'Alaska a un réassurance programme de type pour aider les assureurs à faire face aux coûts élevés des patients. Nevada mandats les assureurs participent à son échange. L'Australie a aussi arrangement de réassurance aider les compagnies d'assurance à supporter de mauvais risques. La proposition Better Way comporterait un pool à haut risque de 25 $ US. Ces mesures d'incitation pourraient contribuer à accroître la participation aux échanges sans risquer la solvabilité des compagnies d'assurance.

Trump a potentiellement une politique similaire. Sa plate-forme politique désigne établir des «groupes à haut risque pour assurer l'accès à la couverture pour les personnes qui n'ont pas maintenu une couverture continue». Cela pourrait aider à atténuer les contraintes créées en conservant la clause de condition préexistante.

3. Autoriser les achats inter-états

En règle générale, les gens ne peuvent acheter de l'assurance du marché de leur pays d'origine en raison de la Loi McCarran-Ferguson (1945), qui permet aux États de réglementer les régimes d'assurance maladie à l'intérieur de leurs frontières.

Certains marchés ont peu de compagnies d'assurance, et apparemment, aura seulement une offre de marché dans 2017. Cela donne peu de choix pour leurs résidents.

La solution de Trump est de permettre "aux gens d'acheter une assurance à travers les lignes d'état, dans tous les états 50". Cela ne résoudra pas le problème des personnes en bonne santé sans assurance et augmentera le bassin de risques, mais augmentera le choix. L'intensification de la concurrence risque également d'éroder davantage la rentabilité des compagnies d'assurance.

4. Détendez la règle 80 / 20

La 80 / 20 règle affirme que les compagnies d'assurance doivent dépenser au moins 80% de toutes les recettes de primes sur les soins médicaux et les actions visant à améliorer la qualité des soins; ils doivent dépenser investissent au moins 85 % lors de la vente d'assurance à de grands groupes.

La règle 80 / 20 peut être problématique parce qu'il y a un débat sur la question de savoir si le gouvernement a le droit de réglementer la rentabilité des entreprises.

La règle limite également la concurrence sur les marchés individuels. En effet, une entreprise ne peut participer à un marché que si elle peut maintenir ses frais généraux suffisamment bas pour dépenser 80% de ses revenus en soins de santé. Ceci n'est possible que si les deux (1) ont des coûts relativement bas, et (2) il a suffisamment de clients pour générer des économies d'échelle. Les petits assureurs manquent d'économies d'échelle et ne peuvent donc pas participer.

Les assureurs ne savent pas si un marché sera rentable ou non, car il n'y a aucune garantie qu'ils pourraient conserver assez de revenus de primes pour rester solvables.

Le gouvernement pourrait ne pas vouloir permettre la profitabilité effrénée. Cependant, l'assouplissement de la règle 80 / 20 pourrait encourager davantage d'assureurs à pénétrer sur les marchés de l'assurance.

Où d'ici et la position de Trump aidera-t-elle?

La position d'Obamacare de Trump évolue et sa plate-forme politique est vague. Il déclare qu'il a l'intention «d'abroger et de remplacer» Obamacare pourtant la forme de ce remplacement n'est pas claire.

Trump a indiqué qu'il soutenait la règle selon laquelle les compagnies d'assurance doivent accepter les personnes ayant des conditions préexistantes et permettre aux enfants adultes de rester sur les polices d'assurance de leurs parents. Trump veut également augmenter le choix en permettant aux gens d'acheter de l'assurance par-delà les frontières de l'État, ce qui ne résout pas le problème des personnes malsaines qui affluent vers les marchés d'Obamacare.

Conserver Obamacare est intenable à moins que Trump conserve et n'exécute son mandat individuel. Cependant, ses politiques concernant le mandat individuel ne sont pas claires. Les solutions évidentes consistent à augmenter les pénalités pour non-conformité et à imposer une charge pour ne pas maintenir une couverture continue. Un programme de réassurance similaire à celui mis en place en Australie ou en Alaska pourrait contribuer à atténuer l’impact des clients à risque élevé.

En fin de compte, le choix se résume à appliquer le mandat individuel de manière plus stricte, ce qui peut potentiellement permettre des primes plus élevées pour ceux qui ne parviennent pas à maintenir une couverture continue, ou à regarder Obamacare échouer.

![]()

A propos de l'auteur

Mark Humphery-Jenner, professeur agrégé de finances, UNSW Australie

Cet article a été publié initialement le The Conversation. Lis le article original.

Livres connexes

at Marché InnerSelf et Amazon